ソーシャルレンディングって?

私は2018年10月から、クラウドバンクにてソーシャルレンディングの運用をしています。

ソーシャルレンディングとは、不動産や再生エネルギー(太陽光や風力発電)など、投資するには大規模な資金が必要な投資案件を、1万円程度の少額資金で始められるサービスです。

我々個人投資家がソーシャルレンディングのサービス会社に資金を預け、サービス会社がそのまとまった資金で大型案件に投資するといったイメージです。

今回は、ソーシャルレンディングの私の運用状況、メリットとデメリットについて解説したいと思います。

運用状況

私はクラウドバンクというソーシャルレンディングの会社で運用をしています。

クラウドバンクHP https://crowdbank.jp/

まずは試しに5万円入金して、運用をスタートしました。

私が運用しているのは、太陽光発電のファンドです。

太陽光発電は雨や災害に影響されやすいので、投資としてはリスクはありますが、産業の発展への貢献という意味では有益な投資だと考えています。

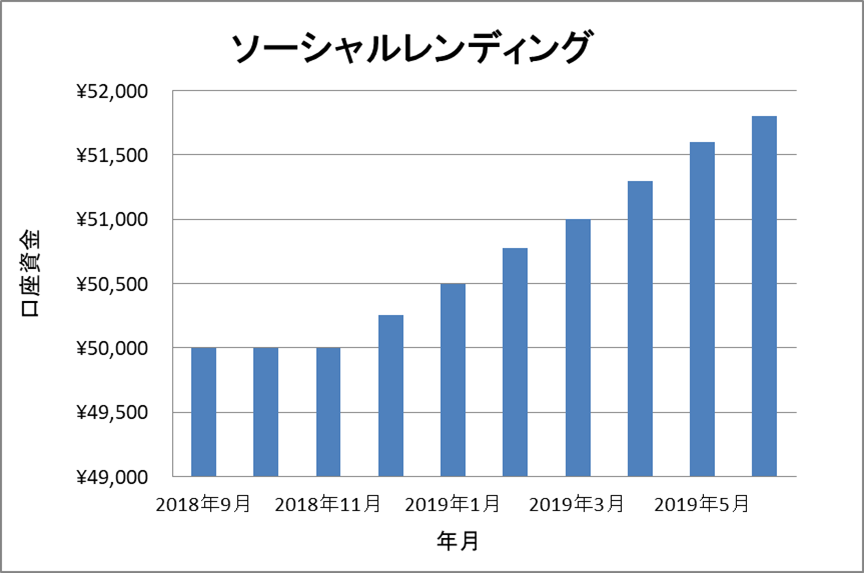

下の図にこれまでの運用状況を示します。

元金50,000円で投資を始めて、10か月で51,800円となりました。

年利換算すると、だいたい4%程度ですね。

このソーシャルレンディングは、数ヶ月程度の運用期間があり、運用中は1月毎に分配金を貰えるシステムになっているので、株の配当のような感覚ですね。

初めに投資するファンドを選んでおけば、あとは運用期間が終わるまで待機です。

期間短めの定期預金という感覚の方が近いのかもしれません。

注意しておきたいのは、運用期間中は出金できないという点です。

当たり前といえば当たり前なのですが、投資は余剰資金でするというのが大原則です。

メリットとデメリット

ここで、ソーシャルレンディングのメリットとデメリットを見てみたいと思います。

これから投資を始めてみようと思っている方の参考に少しでもなれば幸いです。

メリット

細かな設定や管理など必要なし

ソーシャルレンディングの一番のメリットは、最初に投資するファンドを選んでおけば、後はほったらかしで良いという点です。

管理する必要がないということは、忙しいサラリーマンにぴったりだと思います。

私も普段はフルタイムで仕事をしているので、日中は投資に時間をかけることができません。

あまり時間をかけたくない人にとっては良い投資方法の1つといえるでしょう。

また、株とは異なり、利益が出たら決済とか、含み損が出たので損切りしないといけないとか、そういった設定も必要ないですし、チャートの動きに一喜一憂することもありません。

私は月に1回程度しかログインして状況をみるくらいで、淡々と投資を続けることができています。

利回りが良い

利回りが良いというのも大きなメリットです。

銀行の定期預金は高くても0.4%くらいです。

それに比べて、ソーシャルレンディングの利回りは圧倒的に高いです。

なぜ高い金利で運用できるのかといった点は後ほどデメリットとして紹介しますが、利回りが良い分リスクもあるということになります。

定期預金よりはリスクは高いけど、高い利回りで運用したい人におススメの運用方法といえるでしょう。

デメリット

貸し倒れのリスクあり

デメリットに関してもしっかり触れておこうと思います。

高い利回りの案件では、商品によっては投資資金の貸付先からの返済が遅延するようなリスクもあります。

つまり貸したお金が返ってくるのが遅れる可能性があるということですね。

詳細は金融庁のHPをご参照ください。

金融庁HP https://www.fsa.go.jp/ordinary/social-lending/index.html

ただし、貸し倒れとなる可能性は低く、過去3年間で貸し倒れを起こしたソーシャルレンディング業者は無いようです。

このようなリスクを避けるためには、①貸付先の業者の情報をよく調べる、②投資するファンドを分散する、などの対策を取る必要があります。

いずれにせよ、投資は余剰資金で行なうことが大前提なので、貯金を全てソーシャルレンディングに注ぎ込むといったようなマネはしないようにしましょう。

運用期間中は資金の引き出し不可

これは当たり前かもしれませんが、運用期間中は資金を引き出すことはできません。

このシステムは定期預金に似ていますね。

急にお金が必要になっても引き出せないので、やはり余剰資金で運用するようにしましょう。

税金

ソーシャルレンディングでの利益は、雑所得となります。

この所得は、年間20万円を超えると確定申告の必要が出てきます。

ソーシャルレンディングで得られる分配金は所得税が既に引かれているのですが、住民税の分は別途払う必要があります。

私が運用している程度の金額では、年間20万円も利益を得ることはありませんが、税金の知識をしっかりと身につけておくことは重要です。

まとめ

今回、ソーシャルレンディングの運用状況とリスク・デメリットについて解説しました。

ソーシャルレンディングは、ミドルリスク・ミドルリターンの金融商品ですね!

最後まで読んでいただきありがとうございました。

コメント