はじめに

私(筆者)は現在28歳でサラリーマン4年目です。

仕事には慣れてきて、次は結婚を考える時期になってきました。

今どきの夫婦は共働きが普通なので、夫婦2人で生活するならお金の心配はあまり必要なさそうですが、将来子育てをする場合は、非常にお金がかかります。

悩める人

一体、子育て資金はいくらかかるんだろう?どうやって確保すれば良い?

このような不安を抱えている人は、たくさんいるのではないでしょうか。

私は、子育て資金の確保にはつみたてNISAが適切だと考えています。

今回は、その理由と、つみたてNISAでおすすめの投資信託について解説します。

子育て資金はいくらかかる?

まず、子育て資金にいくらかかるのか解説します。

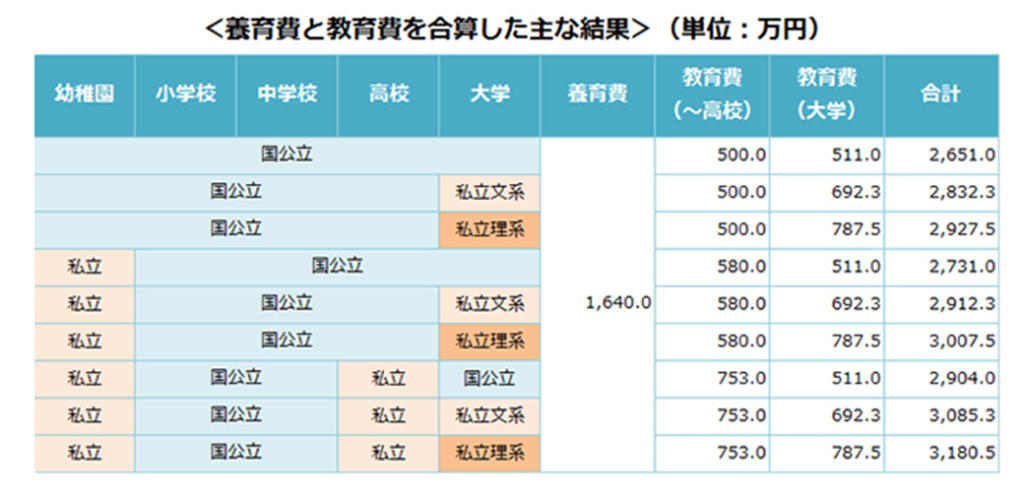

下の図は、子どもを大学生まで育てた時の養育費と教育費です。

22歳まで(大学卒業まで)子ども育てる場合、食費などの養育費は学校の公立・私立に関わらず1,640万円となっています。

一方、高校までの教育費(学費など)は、平均して500~700万円に対して、大学4年間の教育費も500~800万円となっています。

ちなみにこの500~800万円という数字は、授業料、通学費、教材費などの合計となっています。

いかに大学4年間の教育費が高いかということが分かると思います。

子どもが生まれてから大学入学までの18年間で500~800万円を貯めるとなると、最低でも月2.5万円、できれば月3~4万円くらいのペースで貯めなければいけません。

つみたてNISAは子育て資金の確保におすすめ

つみたてNISAとは、年間40万円(月約3万円)を20年間まで非課税で運用できるシステムです。

投資先としては、複数の株式で構成された投資信託で、個別株と比べると比較的低リスクで運用することができます。

目安としては、だいたい年利3%程度のリターンを期待できます。

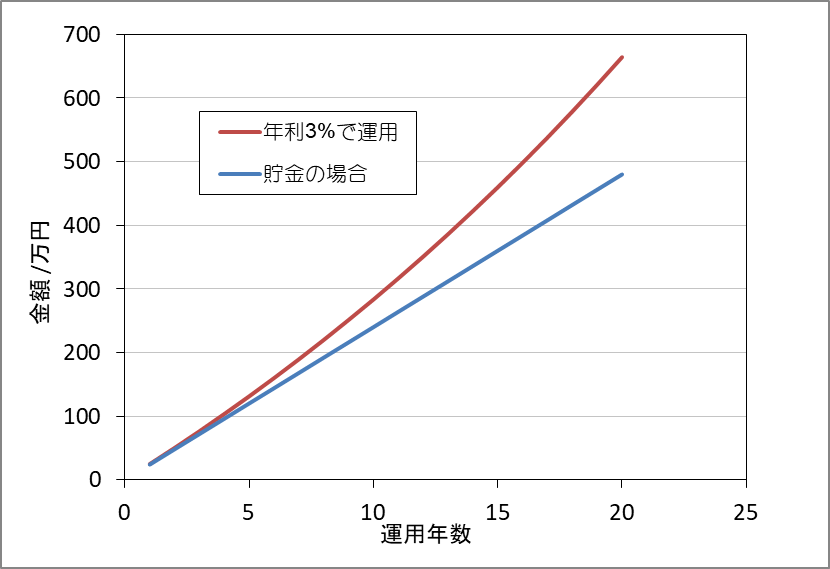

下のグラフは、月2万円を年利3%で運用した場合と、貯金した場合を比較したものです。

年利3%の場合、20年後には700万円弱に資金が増えていますが、貯金の場合だと500万円弱に留まっています。

このことから、長く続ければ長く続けるほど投資によるリターンを享受することができます。

つみたてNISAは最大20年まで非課税で投資できるので、これから子育てを開始するような世代にとっては、ちょうど子どもが大学に入学するタイミングで投資期間を終えることができます。

なので、つみたてNISAは子育て資金の確保に良い投資だと言えます。

つみたてNISAでおすすめの投資信託

実績紹介

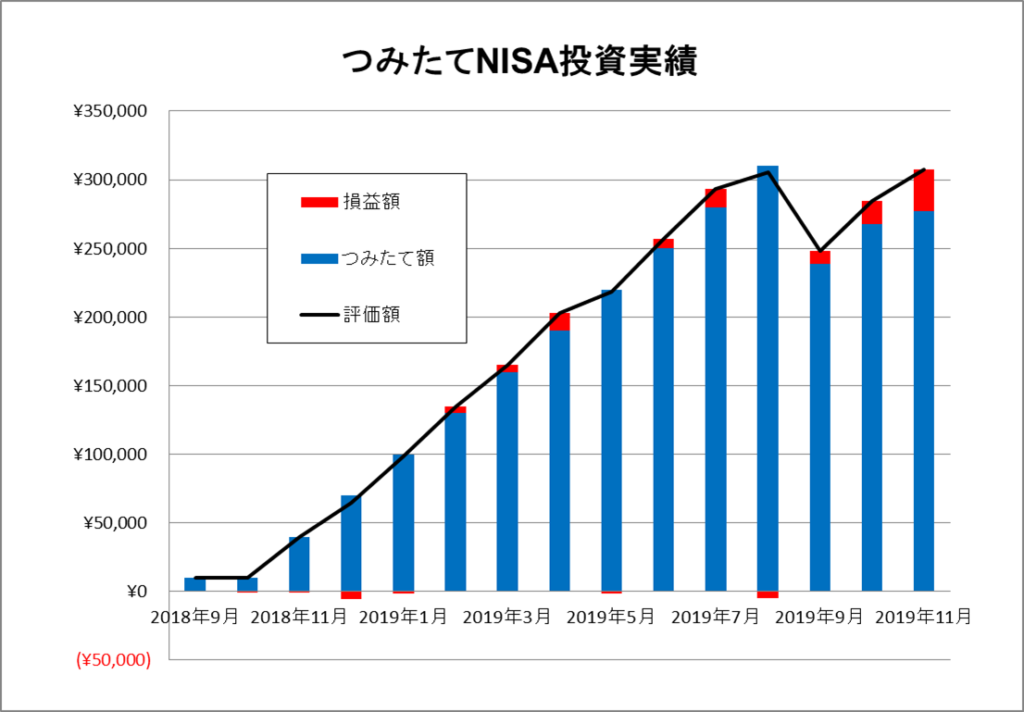

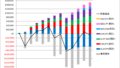

私は2018年9月からつみたてNISAで投資信託を運用しています。

下のグラフは、これまでの投資実績をまとめたものです(2019.11末時点)。

私は年額MAXまで投資を実施しており、現在のところ元本28万円に対して含み益が3万円くらいになっています。

年利換算すると10%くらいになっているので、かなり良い成績ですね!

ちなみに、金融機関はSBI証券を利用しています。

現在の成績は良すぎますが、長く投資を続けていくと3%くらいに落ち着いてくるとは思います。

2019年9月に投資額が減っているのは、日経225に関連する投資信託を解約したためです。

解約した理由としては、日経225が今後伸びないと判断したためです。

詳細は過去の記事を参照ください。

私の場合、一応はプラスの状態で解約することができたので良かったですが、一歩間違えば含み損を抱えたまま運用し続ける羽目になっていました。

つみたてNISAは比較的低リスクで優良な投資信託に投資できますが、時代背景に合わせて適切な投資信託を選ぶ必要があります。

次の項目では、どのような投資信託を選べば良いか、私のポートフォリオを紹介しながら解説していきます。

おすすめの投資信託

下に私のつみたてNISAのポートフォリオを示しています。

こちらに示しているのは、2019年11月末時点での私のポートフォリオです。

順に説明していきます。

S&P500

米国株で構成されている投資信託です。過去20年間で大幅に株価が上昇しており、今後もアメリカ経済の成長に伴って上昇していくと考えられます。

8資産均等型

株以外にも債券、不動産などの8種類の資産に振り分けることによって、安定した運用益を出すことを狙った投資信託です。

大幅な上昇はありませんが、堅実に投資をしていきたい方向けです。

MSCIコクサイインデックスファンド

私のポートフォリオの下2種類は、MSCIコクサイインデックスファンドと呼ばれる、日本以外の先進国の株式から構成される投資信託です。

日経平均が不安定な中、日本の株式が含まれない投資信託は安定的に利益を出してくれています。

日本人としては皮肉なものです(笑)。

おすすめしない投資信託

逆に、つみたてNISAで投資信託を運用する際、あまりおすすめできない投資信託についても紹介します。

新興国株式

これは、発展途上国の株式から構成された投資信託です。

将来的に発展途上国の経済状況が伸びていけば、たくさんの運用益が得られますが、その分損失を出すリスクも大きくなります。

つみたてNISAは長期間にわたり資産を築いていく金融商品なので、元本割れするリスクのある投資信託は極力避けた方が良いでしょう。

日経225

日経平均株価に連動する投資信託は避けた方が良いでしょう。

理由は日経平均が伸びていないためです。

また、他国(中国とアメリカ)の経済状況に大きく左右されるので、不安定であることも理由の1つです。

まとめ

つみたてNISAが子育て資金を確保するための方法として優秀な理由と、おすすめの投資信託について解説しました。

投資が終了すると同時に、子どもが大学生になるということが、つみたてNISAが子育て資金に向いている理由でした。

つみたてNISAを始める際は投資信託の選択が重要で、今後伸びるであろうS&P500や、安定した運用結果が見込まれる8資産均等型、MSCIコクサイインデックスが運用先としておすすめであることも紹介しました。

つみたてNISAで投資を始めて、将来子育て資金に困らないようにしましょう!

コメント